Lifestyle Inflation คืออะไร และทำไมมันถึงเป็นตัวร้ายที่ทำให้เงินเดือนไม่พอใช้

เคยสงสัยมั้ยว่าทำไมแม้เงินเดือนจะเพิ่มขึ้นแล้ว แต่ท้ายเดือนก็ยังแสงแดดดี? หรือทำไมเงินในบัญชีกลับหายไปโดยไม่รู้ตัว? คำตอบอาจจะอยู่ที่ปรากฏการณ์ที่เรียกว่า "Lifestyle Inflation" ที่กำลังแอบแฝงอยู่ในชีวิตประจำวันของเราโดยที่เราอาจจะไม่ทันสังเกต

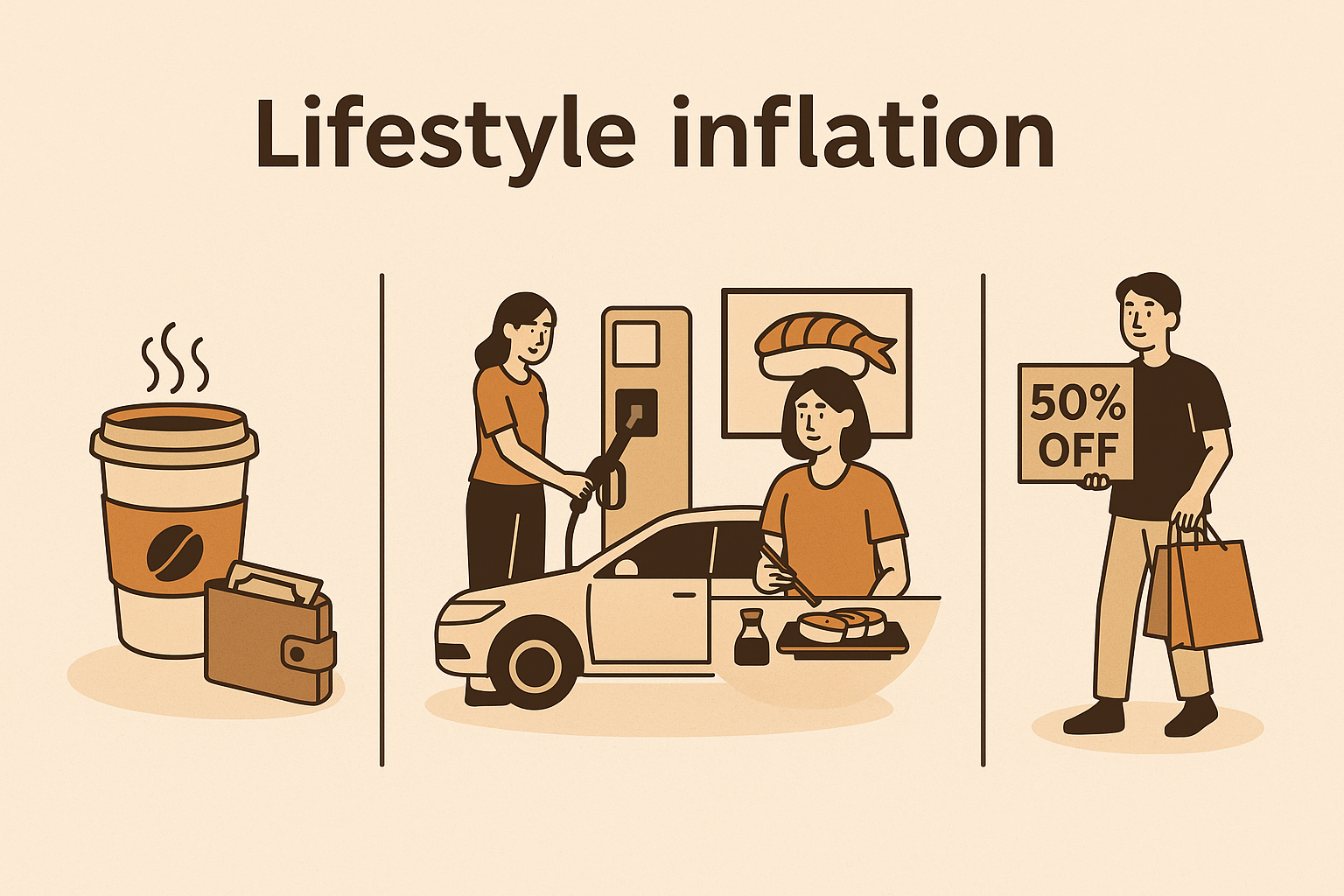

Lifestyle Inflation คือกับดักที่เราเดินเข้าไปเองโดยไม่รู้ตัว

Lifestyle Inflation หรือที่เรียกกันในภาษาไทยว่า "การขยายตัวของรูปแบบชีวิต" คือการที่เราค่อยๆ เพิ่มระดับการใช้จ่ายให้สูงขึ้นตามรายได้ที่เพิ่มขึ้น แต่ที่น่าระวังคือบ่อยครั้งที่เราเพิ่มการใช้จ่ายเร็วกว่าที่รายได้จะเพิ่มขึ้น!

ลองนึกภาพดูสิ ตอนเริ่มทำงานใหม่ๆ เราอาจจะพอใจกับการกินข้าวราดกับข้าวผัด แต่พอเงินเดือนขึ้น เราก็เริ่มแวะซื้อชาไข่มุก หรือไปกินอาหารญี่ปุ่นบ่อยขึ้น แล้วก็ค่อยๆ กลายเป็นนิสัย นี่แหละคือจุดเริ่มต้นของ Lifestyle Inflation

ค่าใช้จ่ายแฝง: สิ่งที่ทำให้เงินหมดโดยไม่รู้ตัว

หนึ่งในปัญหาใหญ่ที่ทำให้เงินเดือนไม่พอใช้คือ ค่าใช้จ่ายแฝง ที่เราไม่ได้คิดมากแต่กลับกัดกินเงินเราอย่างมหาศาล

ค่าใช้จ่ายแฝงที่ควรระวัง:

1. Subscription Services ที่ลืมยกเลิก

Netflix, Spotify, Disney+, แอปฟิตเนส หรือแม้กระทั่งแอปแต่งรูป ที่เราสมัครไว้แล้วใช้แค่ครั้งเดียว แต่เงินก็ถูกหักทุกเดือน คิดดูสิ ถ้าเราสมัครของพวกนี้ 5-6 แอป เดือนละ 1,500-2,000 บาทก็หายไปแล้ว

2. ค่าขนส่งที่พุ่งทะยาน

ยุคนี้ Grab, Bolt, Food Delivery กลายเป็นเรื่องธรรมดา แต่ลองคิดดูสิ วันละ 100-200 บาท เดือนนึงก็ 3,000-6,000 บาทแล้ว! ถ้าเอาเงินส่วนนี้ไปบริหารเงินให้ดีกว่า เราอาจจะมีเงินออมเพิ่มขึ้นเยอะ

3. Impulse Buying จากโปรโมชั่น

"ซื้อ 1 แถม 1", "Flash Sale", "ลด 50%" พวกนี้ดูดีมาก แต่จริงๆ แล้วเราต้องการของพวกนั้นมั้ย? หรือเราแค่ซื้อเพราะมันถูก?

4. ค่าใช้จ่ายเล็กๆ ที่สะสม

กาแฟเช้า 60 บาท, ขนมบ่าย 30 บาท, น้ำดื่มเย็น 20 บาท ดูเหมือนไม่มีอะไร แต่เมื่อรวมกันแล้ว วันละ 110 บาท เดือนละ 3,300 บาท!

การจัดการเงินให้มีประสิทธิภาพ: เริ่มจากการรู้จักตัวเอง

บริหารเงิน: การจัดการเงินให้มีประสิทธิภาพ ไม่ใช่เรื่องยาก แต่ต้องมีระบบและวินัย เริ่มจากการเข้าใจพฤติกรรมการใช้จ่ายของตัวเองก่อน

ขั้นตอนการบริหารเงินอย่างมีประสิทธิภาพ:

1. ติดตามรายรับรายจ่ายด้วยแอปบันทึกรายรับรายจ่าย

ยุคนี้มีแอปบันทึกรายรับรายจ่ายให้เลือกใช้เยอะมาก แต่ที่น่าสนใจที่สุดคือ Moneywise AI ที่ทำให้การบันทึกรายการง่ายขึ้นมาก แค่พิมพ์ "กินข้าวเที่ยง 120 บาท" AI ก็จะรู้ทันทีว่าเป็นค่าอาหาร ไม่ต้องเสียเวลาเลือกหมวดหมู่ให้ปวดหัว! ยิ่งไปกว่านั้น ยังสามารถเพิ่มค่าใช้จ่ายรายเดือนที่แน่นอน เช่น ค่าเช่าบ้าน 8,000 บาท, ค่าไฟ 1,500 บาท เพื่อดูภาพรวมว่าเดือนนี้เหลือเงินเท่าไหร่สำหรับค่าใช้จ่ายแปรผัน การบันทึกรายรับรายจ่ายจะช่วยให้เราเห็นภาพรวมของการใช้เงินได้ชัดเจนมากขึ้น

2. ใช้กฎ 50/30/20

- 50% สำหรับค่าใช้จ่ายจำเป็น (ค่าเช่าบ้าน, อาหาร, ค่าน้ำค่าไฟ)

- 30% สำหรับความบันเทิงและสิ่งที่อยากได้

- 20% สำหรับการออมและลงทุน

3. สร้างระบบการควบคุมค่าใช้จ่าย

ก่อนจะซื้ออะไร ให้ถามตัวเองก่อนว่า "เราต้องการมันจริงๆ หรือแค่อยากได้?" ถ้าเป็นความต้องการ ให้รอ 24 ชั่วโมงก่อนตัดสินใจ

ควบคุมค่าใช้จ่าย: การจำกัดการใช้จ่าย แต่ไม่ทรมานตัวเอง

ควบคุมค่าใช้จ่าย: การจำกัดการใช้จ่าย ไม่ได้หมายความว่าเราต้องกินแต่มาม่าหรือไม่ออกไปไหนเลย แต่เป็นการใช้เงินอย่างมีสติและมีแผน

เทคนิคการควบคุมค่าใช้จ่ายอย่างฉลาด:

1. ใช้ระบบ Envelope Method

แบ่งเงินใส่ซองตามหมวดหมู่ เช่น ซองอาหาร, ซองความบันเทิง, ซองการเดินทาง เมื่อเงินในซองไหนหมด ก็หยุดใช้จ่ายในหมวดนั้นจนกว่าจะถึงเดือนใหม่

2. หาทางเลือกที่ประหยัดกว่า

- แทนที่จะซื้อกาแฟร้าน ลองชงเองที่บ้าน

- แทนที่จะเรียก Grab ลองใช้รถไฟฟ้าหรือรถเมล์

- แทนที่จะกินข้าวนอกบ้านทุกมื้อ ลองทำกับข้าวเองบ้าง

3. ใช้เทคนิค "Pay Yourself First"

ทันทีที่ได้เงินเดือน ให้แยกเงินออมก่อนเป็นอันดับแรก แล้วค่อยใช้เงินที่เหลือในการใช้จ่ายประจำวัน

เครื่องมือเทคโนโลยีที่ช่วยต่อสู้กับ Lifestyle Inflation

ในยุคดิจิทัลนี้ การบริหารเงินกลายเป็นเรื่องง่ายขึ้นมากด้วยความช่วยเหลือของเทคโนโลจี

แอปแนะนำสำหรับการบริหารเงิน:

1. แอปบันทึกรายรับรายจ่าย

- Moneywise AI: นวัตกรรมใหม่ที่ปฏิวัติการบันทึกรายรับรายจ่าย! แค่พิมพ์รายการใช้จ่าย เช่น "ข้าวผัด 60 บาท" หรือ "น้ำมันรถ 500 บาท" AI จะช่วยจัดหมวดหมู่ให้อัตโนมัติ ไม่ต้องเสียเวลาเลือกหมวดหมู่เอง! พิเศษกว่านั้น สามารถเพิ่มค่าใช้จ่ายรายเดือน เช่น ค่าเช่าบ้าน, ค่าน้ำค่าไฟ เพื่อดูภาพรวมงบประมาณก่อนที่จะเริ่มใช้เงินในแต่ละเดือน ทำให้การวางแผนการเงินง่ายขึ้นมาก!

- Money Lover: ใช้งานง่าย, มีการแจ้งเตือน, สามารถตั้งงบประมาณได้

- Expense IQ: รองรับหลายสกุลเงิน, มีกราฟวิเคราะห์ที่ละเอียด

- Wallet: แอปไทยที่เข้าใจพฤติกรรมคนไทย

2. แอปธนาคารที่มีฟีเจอร์การบริหารเงิน

ธนาคารส่วนใหญ่ในประเทศไทยปัจจุบันมีฟีเจอร์การจัดหมวดหมู่ค่าใช้จ่ายและการตั้งเป้าหมายการออมในแอปของตัวเอง

3. แอปการลงทุน

เมื่อเราควบคุมค่าใช้จ่ายได้แล้ว ขั้นตอนต่อไปคือการนำเงินออมไปลงทุนให้เพิ่มพูน

สัญญาณเตือนว่าเรากำลังเป็น Lifestyle Inflation

ระวังสัญญาณเหล่านี้:

1. เงินออมไม่เพิ่มแม้รายได้เพิ่ม

ถ้าเงินเดือนขึ้น 20% แต่เงินออมไม่ได้เพิ่มขึ้นเลย แสดงว่าเราใช้จ่ายเพิ่มขึ้นไปด้วย

2. รู้สึกว่าของที่เคยซื้อไม่ดีพอ

เริ่มต้องการโทรศัพท์รุ่นใหม่ล่าสุด หรือรู้สึกว่ารถคันเก่าไม่เท่าแล้ว

3. ใช้บัตรเครดิตมากขึ้น

เมื่อเงินสดไม่พอ เราเริ่มพึ่งบัตรเครดิตมากขึ้น

4. ไม่สามารถอยู่ได้โดยไม่มีของบางอย่าง

สิ่งที่เคยเป็น "ของฟุ่มเฟือย" กลายเป็น "ของจำเป็น"

กลยุทธ์การต่อสู้กับ Lifestyle Inflation

วิธีป้องกันและแก้ไข:

1. ตั้งเป้าหมายที่ชัดเจน

มีเป้าหมายการเงินที่ชัดเจน เช่น ออมเงินซื้อบ้าน, เตรียมเงินเกษียณ หรือสร้างกองทุนฉุกเฉิน

2. ใช้ระบบออโต้เซฟ

ตั้งให้ธนาคารหักเงินออมอัตโนมัติทุกเดือน เพื่อไม่ให้เราลืมหรือหาข้อแก้ตัวไม่ออม

3. ทบทวนค่าใช้จ่ายอย่างสม่ำเสมอ

ทุกเดือนนั่งลงมาดูว่าเราใช้เงินไปกับอะไรบ้าง และตัดสิ่งที่ไม่จำเป็นออก การใช้แอปอย่าง Moneywise AI จะทำให้เราเห็นภาพรวมค่าใช้จ่ายได้ชัดเจนขึ้น เพราะไม่ต้องเสียเวลาเลือกหมวดหมู่ แค่พิมพ์รายการ AI ก็จัดการให้หมด ทำให้เราไม่ขี้เกียจบันทึกและสามารถติดตามได้ทุกวัน

4. หาความสุขที่ไม่ต้องใช้เงิน

ออกกำลังกาย, อ่านหนังสือ, พบปะเพื่อน, ทำกิจกรรมกับครอบครัว สิ่งเหล่านี้ให้ความสุขได้โดยไม่ต้องใช้เงินมาก

การสร้างมายด์เซ็ตใหม่เพื่อการเงินที่ยั่งยืน

การแก้ปัญหาเงินเดือนไม่พอใช้ต้องเริ่มจากการเปลี่ยนมายด์เซ็ต จากการคิดว่า "เงินเดือนขึ้นแล้วใช้ได้มากขึ้น" เป็น "เงินเดือนขึ้นแล้วออมได้มากขึ้น"

สร้างนิสัยใหม่:

1. ฉลองความสำเร็จด้วยการออม

แทนที่จะซื้อของแพงๆ เมื่อได้เลื่อนขั้น ลองเอาเงินส่วนนั้นไปออมแทน

2. คิดในระยะยาว

ก่อนซื้ออะไร ให้คิดว่าเงินก้อนนี้ถ้าเอาไปออมหรือลงทุนแล้ว 10 ปีข้างหน้าจะมีค่าเท่าไหร่

3. หาเพื่อนที่มีเป้าหมายเดียวกัน

ล้อมรอบตัวเองด้วยคนที่ชอบออมเงิน ไม่ใช่คนที่ชอบใช้จ่ายฟุ่มเฟือย

สรุป: จากปัญหาสู่การแก้ไขอย่างยั่งยืน

Lifestyle Inflation เป็นปัญหาที่เกิดขึ้นได้กับทุกคนโดยไม่มีข้อยกเว้น แต่ด้วยการเข้าใจรูปแบบการใช้จ่ายของตัวเอง การใช้เครื่องมือที่เหมาะสม และการสร้างวินัยในการเงิน เราสามารถฝ่าฟันปัญหานี้ได้

การบริหารเงิน: การจัดการเงินให้มีประสิทธิภาพ ไม่ใช่เรื่องยาก แต่ต้องมีความต่อเนื่อง การใช้แอปบันทึกรายรับรายจ่ายจะช่วยให้เราเห็นภาพรวมของการใช้เงินได้ชัดเจนขึ้น และการควบคุมค่าใช้จ่าย: การจำกัดการใช้จ่ายอย่างมีสติจะช่วยให้เราไม่ตกเป็นเหยื่อของค่าใช้จ่ายแฝง: สิ่งที่ทำให้เงินหมดโดยไม่รู้ตัว

จำไว้ว่า การเงินที่ดีไม่ใช่เรื่องของการมีเงินเดือนเท่าไหร่ แต่เป็นเรื่องของการใช้เงินอย่างฉลาดและมีแผน เริ่มต้นวันนี้ และดูชีวิตการเงินของคุณเปลี่ยนแปลงไปในทางที่ดีขึ้น!