เคยไหม? เงินเดือนออกไม่ทันข้ามสัปดาห์ เหลือแต่เสียงถอนหายใจ แล้วก็วนลูปเดิมไปอีกเดือน... ถ้าใช่! แปลว่าคุณอาจกำลังตกอยู่ในวังวนของ "พฤติกรรมที่ทำให้เก็บเงินไม่ได้" แบบไม่รู้ตัว

การออมเงินไม่ใช่เรื่องของตัวเลขล้วนๆ แต่เกี่ยวพันกับ "พฤติกรรม" อย่างลึกซึ้ง บทความนี้จะพาคุณสำรวจต้นเหตุที่แท้จริง พร้อมวิธีแก้ไขแบบมือโปร ที่จะช่วยให้บัญชีของคุณกลับมามีอนาคตอีกครั้ง (หรือมีเงินเก็บจริงจังสักที!)

ออมเงินไม่สำเร็จ: อีกหนึ่งคำที่สะท้อนถึงความล้มเหลวในการเก็บเงิน

คำว่า "ออมเงินไม่สำเร็จ" ไม่ใช่แค่ปัญหาเล็กๆ ที่ทุกคนเจอ แต่มันเป็นสัญญาณบ่งชี้ถึงปัญหาพฤติกรรมที่ซ่อนอยู่ลึกๆ หลายคนเข้าใจผิดว่าตัวเอง "ไม่มีเงินเหลือให้ออม" ทั้งที่จริงๆ แล้ว "พฤติกรรมการใช้เงิน" ต่างหากที่ทำให้เงินหายไป

เงินเดือนไม่พอใช้: ปัญหาปลายเหตุที่มาจากต้นเหตุที่ถูกมองข้าม

คำว่า "เงินเดือนน้อย" หรือ "เงินไม่พอใช้" กลายเป็นข้ออ้างสุดคลาสสิก แต่หากเราเชื่อว่ารายได้คือสิ่งเดียวที่กำหนดการมีเงินเก็บ คุณจะติดกับดักนี้ไปตลอดชีวิต

ในความเป็นจริง มีคนมากมายที่ได้เงินเดือนระดับเดียวกันกับคุณ แต่กลับมีเงินเก็บ มีการลงทุน และวางแผนอนาคตได้อย่างมั่นคง แล้วความต่างอยู่ตรงไหน? คำตอบคือ… "พฤติกรรมการใช้จ่าย" ค่ะ

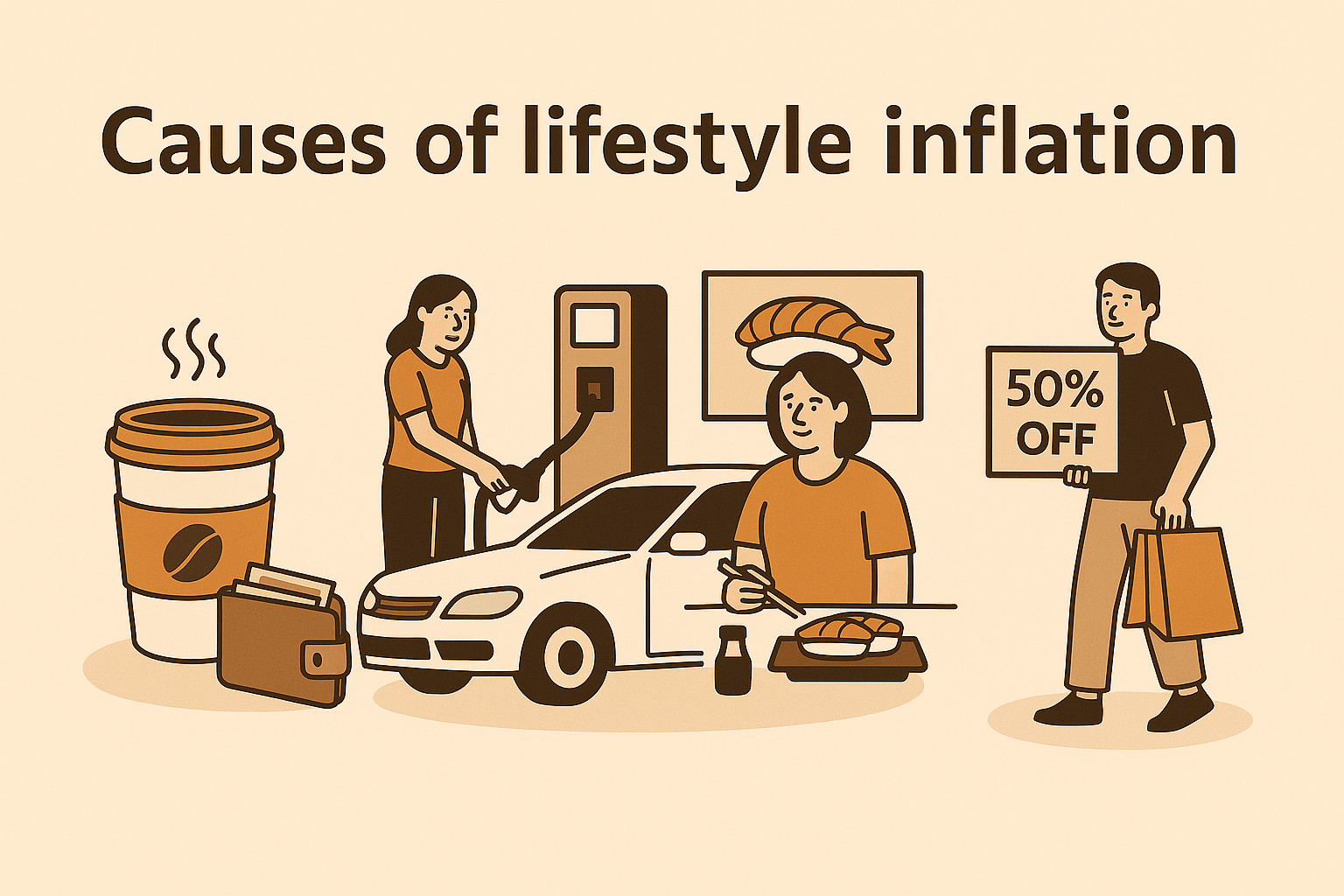

ต้นตอปัญหา: ส่องพฤติกรรมที่กำลังดูดเงินคุณแบบเนียนๆ

1. ใช้จ่ายเกินตัว: พฤติกรรมหลักที่ทำให้เงินไม่เหลือเก็บ

นี่คือ ศัตรูอันดับหนึ่งของการออมเงิน ที่แฝงตัวมาอย่างแนบเนียน และมักจะมาในรูปแบบของคำว่า "ของมันต้องมี" หรือ "ซื้อไว้ก่อน เดี๋ยวค่อยใช้" ซึ่งในที่สุดก็คือ การใช้เงินเกินความจำเป็น และเกินความสามารถในการจ่ายจริง

💸 พฤติกรรมที่พบบ่อย:

- ซื้อกาแฟร้านดังทุกวัน ทั้งที่ทำกินเองได้ในต้นทุนแค่ 1 ใน 10

- เดลิเวอรี่มื้อเย็นเป็นประจำ ทั้งที่กับข้าวในตู้เย็นยังไม่หมด

- ซื้อเสื้อผ้าใหม่เพราะ "เบื่อชุดเดิม" ทั้งที่ยังไม่ได้ใส่เสื้อบางตัวที่ซื้อมาคราวก่อน

- อัปเกรดมือถือทุกปี เพียงเพราะ "รุ่นใหม่กล้องสวยกว่า"

- จองโรงแรม 5 ดาวทุกครั้งที่ไปเที่ยว เพราะคิดว่า "ชีวิตต้องมีบ้าง"

🧠 ทำไมพฤติกรรมนี้อันตราย?

เพราะมันทำให้คุณ เข้าใจผิดว่าเงินหายไปเอง ทั้งที่จริงแล้ว "คุณเองนั่นแหละที่ทำให้มันหายไปอย่างมีความสุข"

📌 ทิปจากผู้เชี่ยวชาญ:

ใช้หลัก "30 วันก่อนซื้อของชิ้นใหญ่" โดยเฉพาะของที่มีมูลค่าเกิน 1,000 บาท ลองบันทึกชื่อของไว้ แล้วเว้นช่วง 30 วัน หากครบแล้วคุณยังอยากได้จริงๆ ค่อยซื้อค่ะ

2. หนี้บัตรเครดิต + ผ่อนของเยอะ: ระเบิดเวลาทางการเงิน

หนี้บัตรเครดิตคือหนึ่งในกับดักที่น่ากลัวที่สุดสำหรับคนรุ่นใหม่ เพราะมันให้ความรู้สึกเหมือน "มีเงินใช้ตลอดเวลา" ทั้งที่ความจริงแล้ว คุณกำลังยืมเงินอนาคตมาใช้โดยไม่ได้วางแผนเลย

🔥 ตัวอย่างพฤติกรรมที่พาไปสู่หนี้:

- รูดบัตรเพื่อผ่อนโทรศัพท์, แล็ปท็อป, กล้องถ่ายรูป หรือแม้แต่เฟอร์นิเจอร์ไปพร้อมกันหลายชิ้น

- จ่ายขั้นต่ำทุกเดือน เพื่อให้ยังพอมีเงินเหลือใช้ปลายเดือน

- ไม่มีการ tracking ว่ากำลังผ่อนอะไรอยู่บ้าง

🚨 ทำไมพฤติกรรมนี้ถึงอันตราย?

เพราะหนี้บัตรเครดิตมาพร้อม ดอกเบี้ยที่สูงระดับ 16–20% ต่อปี และถ้าคุณจ่ายไม่ตรงเวลา ก็จะโดนค่าปรับเพิ่มเข้าไปอีก

❗ ข้อควรระวัง:

"ผ่อน 0%" ไม่ได้แปลว่าไม่ต้องจ่าย แค่ไม่มีดอกเบี้ย แต่คุณยังมีภาระผ่อนอยู่ดี

💡 ทิปเชิงกลยุทธ์:

- รวมรายการหนี้และผ่อนของทั้งหมดไว้ในแอปหรือสมุด

- ตั้งเป้า "ปิดหนี้ก่อนเก็บเงิน" โดยเริ่มจากดอกเบี้ยสูงสุด

- ใช้แอป Moneywise AI ติดตามยอดผ่อน พร้อมจำลองภาระล่วงหน้าได้ถึง 12 เดือน

3. ติดโปรโมชั่น: ซื้อของเพราะลด ไม่ใช่เพราะจำเป็น

ใครๆ ก็ชอบของลดราคา แต่อย่าให้โปรโมชั่นกลายเป็น "กับดักทางการเงิน" ที่ทำให้คุณหมดตัวโดยไม่รู้ตัว

🪢 ตัวอย่างพฤติกรรม:

- เปิดแอป e-commerce ไถเล่น แต่จบที่รูดบัตร

- เห็นของที่ไม่ได้ต้องการ แต่ราคาลดเยอะจนรู้สึกว่า "ไม่ซื้อเสียดาย"

- ซื้อของเพิ่มเพื่อให้ได้โค้ดหรือส่งฟรี

🎭 นี่คือกลยุทธ์ FOMO (Fear of Missing Out) ทางการตลาดเต็มๆ

🙏 ทิปสกัดโปรโมชั่น:

- ถามตัวเองว่า "จะยังอยากซื้อไหมถ้าไม่มีส่วนลด?"

- จำกัดจำนวนครั้งในการเข้าแอปช้อปปิ้งต่อสัปดาห์

- ใช้กฎ "ใส่ตะกร้าไว้ 48 ชม." ค่อยกลับมาดูใหม่

แล้วเราจะแก้ไขอย่างไร: เปลี่ยนพฤติกรรมเพื่ออนาคตที่มั่นคง

1. จดบันทึกรายจ่ายทุกครั้ง หรือเฉพาะรายการสำคัญ

การรู้ว่าเงินหายไปกับอะไร คือก้าวแรกของการเปลี่ยนแปลงพฤติกรรมทางการเงิน — ใช้แอปอย่าง Moneywise AI ที่ช่วยให้คุณเห็นภาพรวมและคาดการณ์การเงินล่วงหน้าได้ง่ายๆ เหมือนคุยแชท

2. ปรับพฤติกรรมการใช้เงิน: น้อยแต่มาก

- พกเงินสดในวันที่ต้องควบคุมการใช้จ่าย

- ตั้งงบประมาณรายวัน/สัปดาห์

- แยกระหว่าง "อยากได้" กับ "จำเป็นต้องใช้"

3. วางแผนการเงินแบบมีเป้าหมาย

- ตั้งเป้าหมายการเงินที่ชัดเจนและจับต้องได้

- แปลงเป็นแผนรายเดือน พร้อมติดตามผ่านแอปหรือสมุด

สรุป

| ปัญหา | พฤติกรรมเสี่ยง | วิธีแก้ |

|---|---|---|

| ออมเงินไม่สำเร็จ | ไม่รู้ว่าเงินหายไปไหน | จดรายจ่ายผ่านแอป |

| เงินเดือนไม่พอใช้ | ใช้จ่ายเกินตัว | ตั้งงบรายวัน/สัปดาห์ |

| หนี้บัตรเครดิต | ผ่อนของเยอะเกินควบคุม | ตัดยอดผ่อนที่ไม่จำเป็น |

| ติดโปรโมชั่น | ซื้อเพราะลด ไม่ใช่เพราะจำเป็น | ตั้งกฎ "คิด 30 วัน" |

ถ้าวันนี้คุณเปลี่ยนเพียง 1 พฤติกรรม การเงินของคุณในอีก 1 ปีข้างหน้าก็จะเปลี่ยนไปอย่างสิ้นเชิงค่ะ